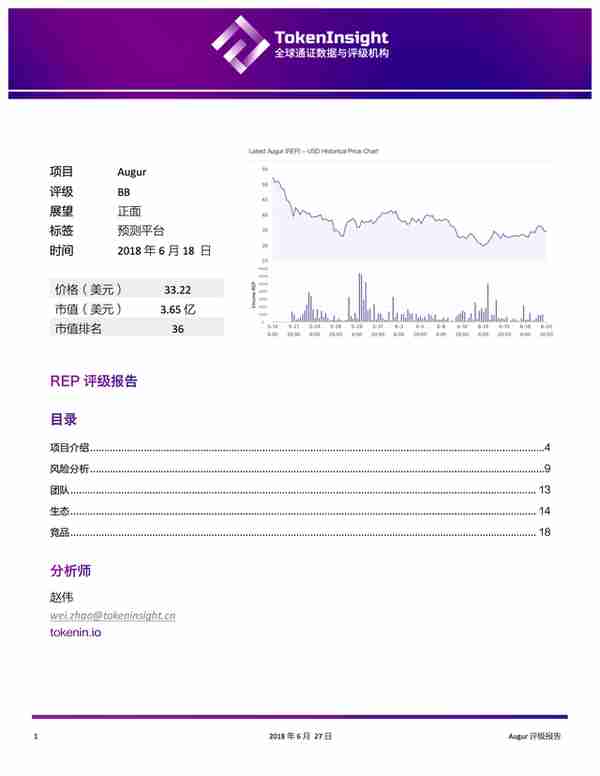

近日,全球通证数据与评级机构 TokenInsight发布了预测类通证项目Augur的评级,评级结果为BB级,展望为正面。

由于可以运用于竞猜等场景,预测类通证项目在世界杯期间引起了广泛关注,Augur便是其中之一,利用区块链技术和智能合约,Augur在以太坊的技术上构建了一个去中心化预测平台。通过市场竞争机制,Augur试图克服传统预测平台交易费用较高的问题。项目通过平台的原生通证REP激励持有人从自身利益最大化的角度出发,维持平台的正常运转。Augur团队精简,顾问团队知名度较高。项目已开发近4年的时间,定期更新并发布报告,代码经过审计。项目存在的风险主要是抗审查阻力引起的法律监管风险;以太坊网络性能制约以及通证价格波动造成的市场风险;平台被攻击的风险。

以下为评级报告正文,请大家耐心阅读,合理评估投资风险:

观点

Augur项目的评级结果为BB。项目即将上线,存在一定风险。

利用区块链技术和智能合约,Augur在以太坊的技术上构建了一个去中心化的预测平台。通过市场竞争机制,以接近完全竞争市场的门槛设定交易费用,试图克服传统预测平台中高交易费用的特点。

在预测结果结算阶段,通过Augur平台的原生通证REP,激励REP持有人从自身利益最大化的角度出发,维持平台的正常运转,并且实现消除中间人(Middle Man)、去信任化的功能。

同时项目也存在着一些风险,其中最突出的就是抗审查阻力引起的法律监管风险;以太坊的发展以及其采用的通证价格波动都是需要面对的市场风险;最后是Augur平台本身的设计上也存在着一定的被攻击风险。

REP通证有着非常强烈的证券性质,其价值本质上在于未来的分红。后者由Augur平台市场大小决定。Augur团队精简,顾问团队知名度较高。到目前为止已经开发了接近4年时间,项目定期更新并发布报告,代码经过审计。

展望

Augur正式版即将在7月份上线,项目整体完善度较高,但短期内以太坊的网络处理能力对其制约较大,评级展望为正面。

项目介绍

概述

据Juniper Research的估计[1],截止至2021年,全球在线博彩的市值将达到1万亿美元。传统的预测(博彩)平台采用中心化结构模式,话语权过于集中,并且还存在较高交易费用。在区块链技术逐渐火热起来之后,面对这些问题,市场上出现了一些新型的预测平台,Augur就是其中之一。

Augur是一个基于以太坊开发的去中心化预测平台。利用区块链和智能合约,Augur将预测事件的发起、结算都交给市场完成,引入了市场竞争机制,并且消除了传统预测平台对中心机构的依赖。在降低了交易成本的同时,解决了传统市场中,话语权集中于中心结构的问题。

在Augur平台上,任何人都可以对未来即将发生的事件发起一个投票(开盘),允许任何人对该事件进行预测,并对结果进行选择,预测成功的参与者能够从中获得回报,而失败的参与者则会受到损失。

有效市场假说(Efficient Market Hypothesis)认为资产的价格反映的是所有与其有关的信息。但是由于任何人想要掌握市场所有信息是不可能的,此时,在掌握越多相关有用信息的情况下,对市场做出的判断往往是更有效的(Efficient)。 曾任职于纽约时报、华尔街日报的记者James Surowiecki所着的《群众的智慧(The Wisdom of Crowds)》中,认为集中一群人的信息得出的判断往往要优于单个个体的判断。而预测市场则恰好有这个特性,通过市场上大量参与者的判断,尽可能多地收集与相关事件有联系的信息,由此得出的结论便能够“成功地预测” 事件真实发生的概率。

由此出发,Augur理论上有一种“搜索未来(Google the future)”的能力。通过在Augur上发起事件,获得市场对未来事件预测的结果,从而做出相应的对策以对冲风险(如农产品领域)。因而,Augur不仅提供了一个关于未来事件预测的市场,还能够通过提供有效的信息,为实体经济服务。

价格便是概率

体育比赛是帮助理解Augur的一个十分简单的例子。假设2018年俄罗斯世界杯的总决赛两支队伍分别为A和B,而在Augur上,关于这个事件,假设购买一个份额A队夺冠价格为0.7美元,而购买一个份额B队夺冠价格为0.3美元。在比赛结束之后,猜对的每个份额能够获得1美元,猜错的份额则输掉相应的资金。事件下不同选项的价格,是市场参与者各自的价格判断动态变化的结果。这样最终,价格就是市场上参与者提供的信息的集合表现:70%的参与者认为 A队夺冠,30%的参与者认为B队夺冠。换句话说,A队夺冠的单个份额价格0.7美元,实际上也就意味着市场认为A队会最终夺冠的概率为70%,而相应的B队就是30%。

在Augur平台上的其他事件也是如此,最终不同的选项的价格在市场参与者不断进入时动态调整,最终反映出的单个份额的价格便是市场集合认为该选项事件发生的概率。

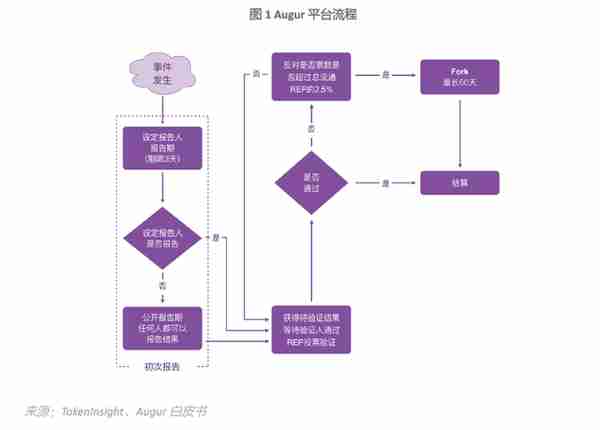

发起人、交易人、报告人、验证人

在Augur平台中,参与者一共分为四类:

Augur对于投票事件发起人没有任何限制,任何人都能够对任何事件发起预测投票。但是为了保证预测投票事件的质量,以及避免模糊性的结果导致最终无法结算的情况出现,发起人需要提前缴纳一定的保证金,等到事件结算完成后,便可退回保证金。同时,为了激励发起人提供优质的投票事件,关于该事件的交易费用一部分会成为发起人的收益。在交易费用的设定上,Augur与传统的预测平台不同,在Augur平台的交易费用不是固定的,而是由事件发起人自己设定,这就引入了市场竞争机制,在保证发起人能够获得回报的同时,也能够通过市场竞争降低交易费用。

交易人就是市场信息的提供主体,对于平台中的任何事件,交易人在通过自己掌握的信息以及判断做出

预测投票。最终预测正确的交易人能够获得回报,而预测失败的交易人则会失去下注资金。同时,预测正确的交易人需要缴纳一定的交易费用(由发起人设定)。

报告人由发起人在发起预测事件时设定,当然发起人可以设定自己就是事件的报告人。同样为了避免发起人设定的报告人没有履行职责,发起人为此需要交纳一定的保证金,如果报告人在三天内没有履行职责,则会失去保证金。随后市场上的任何人都可以报告结果,而之前的保证金也将由其获得。待预测事件真实发生后,报告人将结果提交,等待最终的验证。

- 验证人:负责预测事件最终结果的裁定,对报告人提交的结果进行验证。

验证人通过Augur平台的通证REP(Reputation)对待验证结果进行投票,如果对待验证结果持有异议的REP票数没有超过同意票数一倍[1],则可验证结果就得到的通过,进入最终结算程序。在验证阶段,验证人投的选项如果与最终结果相违背,则会失去REP;相反,投票选项与最终结果一致的验证人则会收到REP的奖励。如果对待验证结果持有异议的投票数超过了同意票数的一半,但是没有超过总REP流通数量的2.5%,则将此次投票结果作为待验证,进入同样的一轮验证程序。而如果对待验证结果持有异议的票数超过了总流通的REP的2 .5%,整个Augur系统将进入Fork程序。

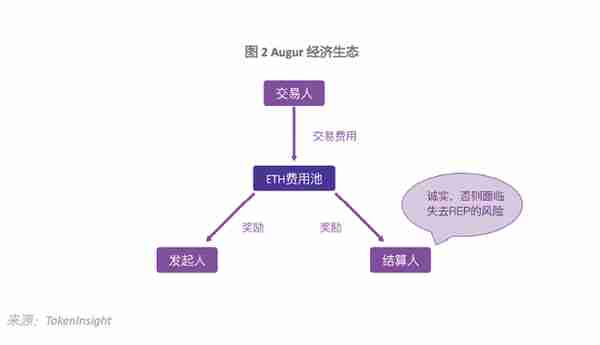

经济生态

Augur平台中的原生通证是REP,是基于以太坊开发的一种ERC-20通证。总量1,100万个,已经在众筹全部分配完毕。REP在Augur中的作用是保证对任意的市场预测事件结果进行裁定。而在这个过程中,REP持有人能够获得更多的REP,以及其他报酬(由交易人支付的交易费用)。在Augur生态中的经济激励图如下所示:

在验证的激励机制中,REP持有人除了有机会获得更多的REP(当然也有可能损失REP)之外,还可以获得额外的ETH奖励。而ETH的奖励并不考虑REP的投票结果,即使选错损失了REP,依然能够获得ETH奖励。具体奖励的数量由参与验证的REP数量决定。

由于Augur与传统预测平台的最大区别之一是它的去中心化特性。这个特性赋予了Augur不需要依赖第三方机构的特点(Trustless),但是也使得存在一个能够良好运行的解决预测事件结果的共识机制极为重要,这也是REP在Augur中的意义以及价值所在。

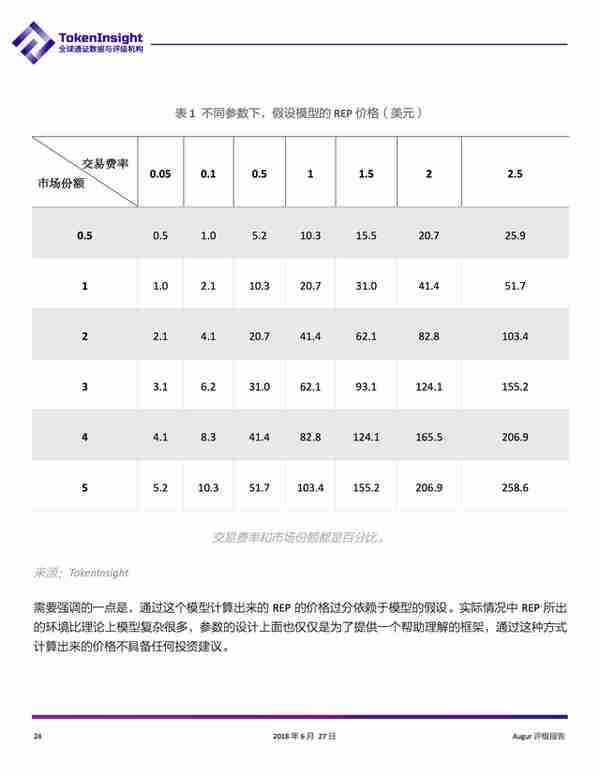

关于REP的具体价格,本文最后给出一个简单的估值模型,仅供参考。

风险分析

经过对Augur的研究,TokenInsight认为Augur项目主要存在以下风险:

- 法律监管风险

- 平台依赖风险

- 收益波动风险

- 技术设定风险

- 寄生平台风险

- 法律监管风险

对于Augur而言,作为一个预测平台(Prediction market),Augur具有完全的抗审查阻力(Censorship resistance)。任何人都可以发起任何未来事件的投票预测,类别可以涉及体育、经济、政治等各个方面。由于对于预测话题没有任何限制,这意味着Augur平台的定位非常模糊,在“预测平台“和”博彩平台“之间的界限并不清晰。若将其定位为博彩平台,在线博彩在世界上大多数国家都是非法的,只有在加拿大的部分省份,欧盟的大部分国家以及拉丁美洲部分国家等地方是合法[2]。这是Augur在法律方面所要面临的第一个问题。

其次,从金融角度考虑,一旦Augur中出现了大量与金融市场有关的预测事件,那么就使得Augur在一定程度上是一个金融衍生品的市场或交易所。Intrade[3]曾经就是这样一个在线的预测市场,允许人们参与进行期货交易。Intrade在1999年成立于爱尔兰,2012年因“允许美国公民在未受监管的交易所(Unregulated exchange)进行期货交易”而遭到CFTC(美国商品期货交易委员会)叫停[4],之后Intrade就全面关闭了所有市场。而且在美国,所有的期货交易都是需要收到CFTC监管。尤其是在2008年金融危机以后,Dodd-Frank法案[5]对于金融市场的监管以及消费者的保护更加严格。

Augur的联合创始人之一Jeremy Gardner在接受采访的时候明确表示[6],并没有法律明确禁止,但是同时也没有法律明确允许Augur正在做的事情,Augur实际上是处于一个灰色领域。而关于REP具有一定的证券性质这一点,用于决定某项资产是否属于证券的Howey test[7]规定,其关键的性质是用户将资金投资到一个公共企业(Common enterprise)后,并期待依靠他人的工作来获得报酬。REP通证流通平台Augur并无真实主体, 开发团队将代码完成,上传到区块链后,团队实际就可以消失(Disappear)[8]。所以从是否存在维护运行的公司或组织的角度看,REP又不能归为证券。

这些内容都属于Augur项目的法律监管风险所在,必须明确一点的是,暂时处于监管范围之外,并不意味着不存在监管风险或者法律风险。历史上并不存在长期的没有监管介入的金融市场。

平台依赖风险

Augur依托于以太坊开发,实际上在Augur平台的事件发起以及交易行为都是以太坊网络中的操作,信息都被记录在以太坊的区块链中。所以Augur能够支撑的用户数量,完全取决于以太坊的网络承载能力以及效率。但是就目前来说,以太坊的交易处理能力十分落后,TPS只能达到8-10[1][9]。而这意味着,不管Augur的平台本身有多么完美,它依然不能够被大规模使用。如果Augur想要像其提出的愿景一样,服务于全世界的市场,那么需要以太坊的网络处理能力提高4到5个,甚至更多的数量级。

而关于以太坊扩容方案的计划,早在几年前的以太坊白皮书[10]就已经考虑到,只是几年过去了,迟迟没有多少进展。以太坊团队力推的Casper[11]方案,计划将以太坊目前的PoW共识机制替换成PoW和PoS混合机制,再加上分片(Sharding)[12]的方案,理论上能够将以太坊的TPS提高几个数量级。但遗憾的是,目前这些都尚未得到真正的实施,以太坊能否真正能够满足商业化的应用程序要求,客观的说,仍是一个未知数。而这也无疑给依托于以太坊的Augur平台增添了另一个维度的风险。

收益波动风险

目前来看,在Augur平台上存在两种通证,一种是REP,另外一种是ETH。REP用于Augur的结算程序,而ETH则是市场参与者们下注的“真金白银”。由于是去中心化的链上程序,Augur并不支持法币下注。而使用ETH参与预测过程,参与者输赢都是以ETH来计算,这样便会引发一个由ETH的价格波动带来的收益波动的风险。用一个简短的例子来说明,某个用户在将一定数额的法币换成以ETH后,通过Augur参与并且成功预测对了未来10天后的某一个事件,获得了10%的ETH报酬,在支付了1%的交易费用后,用户最终获得了9%的收益。但是由于这10天的ETH价格波动,导致了ETH价格在10天内下跌了10%。而此时当用户将得到的ETH换回法币时,反而损失了1%的资产。所以在Augur平台上,用户参与预测事件时所使用的通证本身具有价格波动的风险,当这个波动较大时,极有可能反噬掉用户成功预测事件获得的报酬。在通证领域,各种通证的价格波动幅度极大也是公认的事实。这一点其实与现实世界中做外贸的企业所面临的汇率风险十分相似,只是在Augur会表现的更加剧烈。

对于这个风险,TokenInsight认为目前有两个处理方式,一个是通过ETH期货对冲风险;另一个是Augur采用其他的价格稳定的通证来替代ETH。

首先通过期货的方式对冲是比较容易理解的,英国数字货币交易所Crypto Facilities[13]就已经推出了ETH期货。但是这种处理方式也存在问题,最直观的一点是,期货交易的门槛较高,需要花费一定的学习成本。而且更重要的是,期货交易本身也存在着不小的风险,因而并不是向所有投资者开放的。对于期货交易,我国证监会对合格投资者也有着一定的要求[14]。所以,即使通过ETH期货能够对冲其价格波动带来的收益风险,但是由于其门槛较高以及本身存在的风险,因而并不是非常现实的解决方式。

第二个方式是将高波动的ETH换成其他价格稳定的通证,这也就是整个数字货币领域所提及的稳定代币(Stablecoin)。而关于稳定代币[1],目前市场对此的解决方案主要可以分为三类[15]。第一种是采用中心化的抵押(Centralized IOU issuance)方式,如USD Tether[16]、TrueUSD[17]等;第二种是采用去中心化的抵押(Collateral backed)方式,如Maker[18];第三种是利用算法模拟中央银行操作来控制市场上的通证流通量(Seigniorage shares),来稳定其价格,如Basecoin[19]。如果稳定代币的设想能够成功的话,无疑在很大程度上能够解决价格波动带来的收益风险,但是这样又回到了和平台依赖风险类似的问题:稳定代币的设想能成功吗?

技术设定风险

在结算阶段,待验证结果一旦得到了所有流通REP的2.5%的反对,Augur平台就会进入Fork(分叉)阶段,原本的一个“状态”就会出现2个或多个(由有争议的事件选项数量决定)“可能状态”,所有的REP持有人对不同的选项进行选择,最终少数服从多数,只保留一个“状态”。而且在这个过程中选择被淘汰的“状态”的REP持有人将会失去所有的通证。

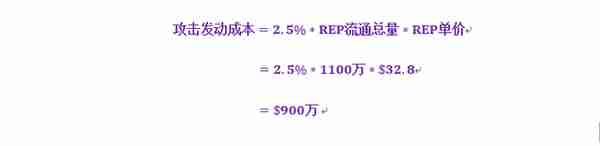

更重要是,一旦Fork发生后,整个Augur都处于一个“冻结”状态,无法再对任何预测事件进行结算,最长持续60天。换句话说,也就是Augur的核心功能停止工作。这样是否有可能有人支付2.5%的REP总量的成本呢来对Augur恶意发起攻击?

这取决于这种攻击的成本与收益。

首先确定攻击发动成本:

按照这个价格[1],发动一次这样的攻击成本为900万美元。据估计[20]全球博彩市场价值能够达到1-3万亿美元,Juniper Research估计[21]到2021年全球在线博彩市场也能达到1万亿美元。如果Augur在未来占据了2%的市场,意味着Augur平台的资金流通量也能够达到百亿级。对于一个百亿级的市场,900万的攻击发动成本显然并不能够保证其安全。

如果将来出现另外一个与Augur类似的预测平台,能够提供不差于Augur的服务。那么为了抢占市场,利用Augur一旦出现Fork将会进入最长能够达到60天的“瘫痪期”的设定,面对百亿级潜在市场,并不能排除其花费900万发动Fork攻击以试图抢占市场的行为。即使在Augur平台迅速发展,使得REP的价格上涨的情况下,即使上涨10倍,9,000万的攻击成本在百亿级市场面前,也并不能排除其出现的可能。

寄生平台风险

寄生平台风险相对于上述几点风险,对Augur的影响力十分有限。寄生平台风险指市场上出现的“搭便车(Free rider)”行为。假设在Augur运行良好的情况下,在Augur平台中出现的事件结果都得到了市场参与者的共识,这时候可能就会出现一些小型的预测平台。这些平台不具有任何创新之处,只是简单地“抄袭”Augur平台的事件,并且利用Augur的结果进行结算。由于利用的都是Augur的资源,使得这些寄生平台运营成本很低,由此通过更低的手续费用或者其他营销方式(如允许法币下注)也能抢占Augur一定的市场份额。

但是这种影响十分有限,首先是Augur本身的交易成本已经通过竞争机制来降低。其次,利用这种寄生的方式,想要把市场做大的可能性非常小,寄生平台非常有限的吸引力决定了其能够占据的市场也十分有限。

团队

Augur由Joey Krug和Jack Peterson等人在2014年共同创立,创始团队人员精简,不到20人。到现在已经接近4年时间,是最早的一批在以太坊上的应用(以太坊的想法于2013提出,2014年进行众筹,2015年正式发布)。根据Linkedin的描述,两位创始人在创立Augur并没有特别亮眼的经历。不过值得注意的一点是,在2017年六月,Joey Krug加入[22]了Pantera Capital[23],作为资金管理的负责人之一。对于加入Pantera Capital,Joey Krug认为这能够极大地帮助Augur解决在资金与流动性方面的问题,有助于Augur取得成功。

相对于创始团队,Augur的顾问团队要庞大的多。以太坊创始人Vitalik Buterin,本文中提到的曾经取得巨大成功但是被CFTC关闭的预测平台Intrade的创始人Ron Bernstein和Robin Hanson,以及Lightning Labs[24]的联合创始人Elizabeth Stark都是Augur顾问团队的成员。值得注意的一点是,团队前成员Matthew Liston,在今年将上述两位创始人在内的共4人告上法庭[25],质控其具有欺诈、毁坏合约等行为,认为他们非法占有了Liston的劳动成果以及资产,并要求赔偿1.52亿美元。对于这个案件,在2018年9月将会举行听证会。

生态

热度

在社区热度方面,Augur的Twitter共有11万多关注者,以太坊的关注着有40万,EOS拥有17万。

在谷歌搜索热度方面,选择其竞品,Gnosis和Stox作为对比:

GitHub

过去的一年中,Augur的GitHub的Commits数量在所有加密货币领域排名第38位,第一第二位分别是KMD和EOS。

Zeppelin在2018年3月对Augur的核心代码进行了审计[26],完整的审计报告[27]也在3月公布,其中描述了Augur核心代码中不同程度的存在危险的地方。随后Augur团队针对此报告中提出的漏洞发布了解决说明[28]。

Coinspect在2017年9月对Solidility[29]编译器进行了安全审计[30],并且发布了审计报告[31],发现了10个低级别的危险问题。

更新

Augur从2016年10月底[32]每周定期在其博客[33]中发布项目更新以及进展报告。

Roadmap

- Auditing of Keythereum[已完成]

- Auditing of ethrpc[已完成]

- UI facelift via design firm[已完成]

- Auditing of the Serpent compiler[已完成]

- Incorporate feedback from audits / fix code as needed[已完成]

- Serpent --> Solidity Migration[已完成]

- Remaining contract work[已完成]

- Auditing of Solidity compiler[已完成]

- Building of the new IDEO client[已完成]

- Initial auditing of contracts[已完成]

- Assessing initial audit discoveries[已完成]

- Re-audit of fixes made re: changes after first phase[已完成]

- Assess final audit reports from post-fixes[已完成]

- Launch bug bounty program[已完成]

- Deployment hardening, testing, preparation[已完成]

- Finalize UI[已完成]

- Testing [进行中]

- Bug Fixing / Finding [进行中]

- Live launch

Augur到目前为止已经完成大部分的开发,目前正在处于测试和Bug悬赏修复阶段,即将在7月19号发布正式版本。

竞品

目前在预测市场领域,利用区块链技术开发的类似于Augur的平台非常多,如Gnosis[34]、Stox[35]、Delphy[36]等。短期内,由于市场尚未成熟,真正使用此类平台的用户数量尚少,因而项目之间的竞争并不会十分明显。而且很多项目距离落地还有一定的时间。

在某一事件共识的问题上,大量参与者通过某种机制来共同解决的效率往往不如单个机构更有效率。 Augur平台与传统的预测或者博彩平台相比,虽然具有去中心化、理论上更低交易费用的优势,现在来看其结算效率是一个很大的问题。但是这两类平台之间可能暂时并不是正面竞争的关系,就单单一条以太坊的交易处理速度的限制就注定短期内去中心化的平台无法与传统平台正面抗衡。长期来看,此类平台希望生存下去并没有多大问题,由于市场的巨大,只需要1%,甚至更低的市场份额就足够让Augur生存下去,而Augur具有的优势,也足够支持这一点。